Leasing einfach erklärt – so funktioniert es

12 Minuten Lesezeit

Nutzen statt Besitzen liegt im Trend. In anderen Lebensbereichen wie Unterhaltungsmedien ist es heutzutage selbstverständlich geworden monatlich für die Nutzung der Musik zu zahlen statt diese zu erwerben. Dieser Trend setzt sich auch im Automobilmarkt durch. Immer mehr Menschen möchten einfach ein Auto nutzen und sich keine Gedanken mehr über Anschaffung oder Wiederverkauf machen. Dank Auto-Leasing können sie über einen festen Zeitraum planen ein Auto zu nutzen und sich flexibel entscheiden, welches Auto sie im Anschluss leasen möchte oder ob sie ggf. überhaupt kein Auto mehr benötigen.

Das erwartet dich hier

Trotz der wachsenden Beliebtheit ist Auto-Leasing nach wie vor ein erklärungsbedürftiges Produkt. In diesem Artikel möchten wir alle wichtigen Informationen geben, damit du verstehst wie Leasing funktioniert und was es ist. Neben unseren Artikel bieten wir alle wichtigen Informationen zusätzlich als Video an:

Das wichtigste vorab in Kürze:

- Beim Leasing wird die Nutzung des Autos bezahlt und kein Eigentum erworben

- Nach der vereinbarten Laufzeit wird das Fahrzeug zurückgegeben

- Die Rate deckt die Abnutzung (Wertverlust) über die Dauer des Vertrags dadurch sind Raten kleiner als bei einer Finanzierung, da der komplette Kaufpreis abgezahlt wird

Was ist Leasing?

Leasing ist eine Finanzierungsform, die sich gegenüber anderen Finanzierungsprodukten wie der klassischen Kreditfinanzierung dahingehend unterscheidet, dass der Kunde (Leasingnehmer) kein Eigentum erwirbt. Viel mehr ist das Vertragsverhältnis mit einer Miete vergleichbar, da das Objekt zum Ende der Laufzeit zurück an den Leasinggeber gegeben wird.

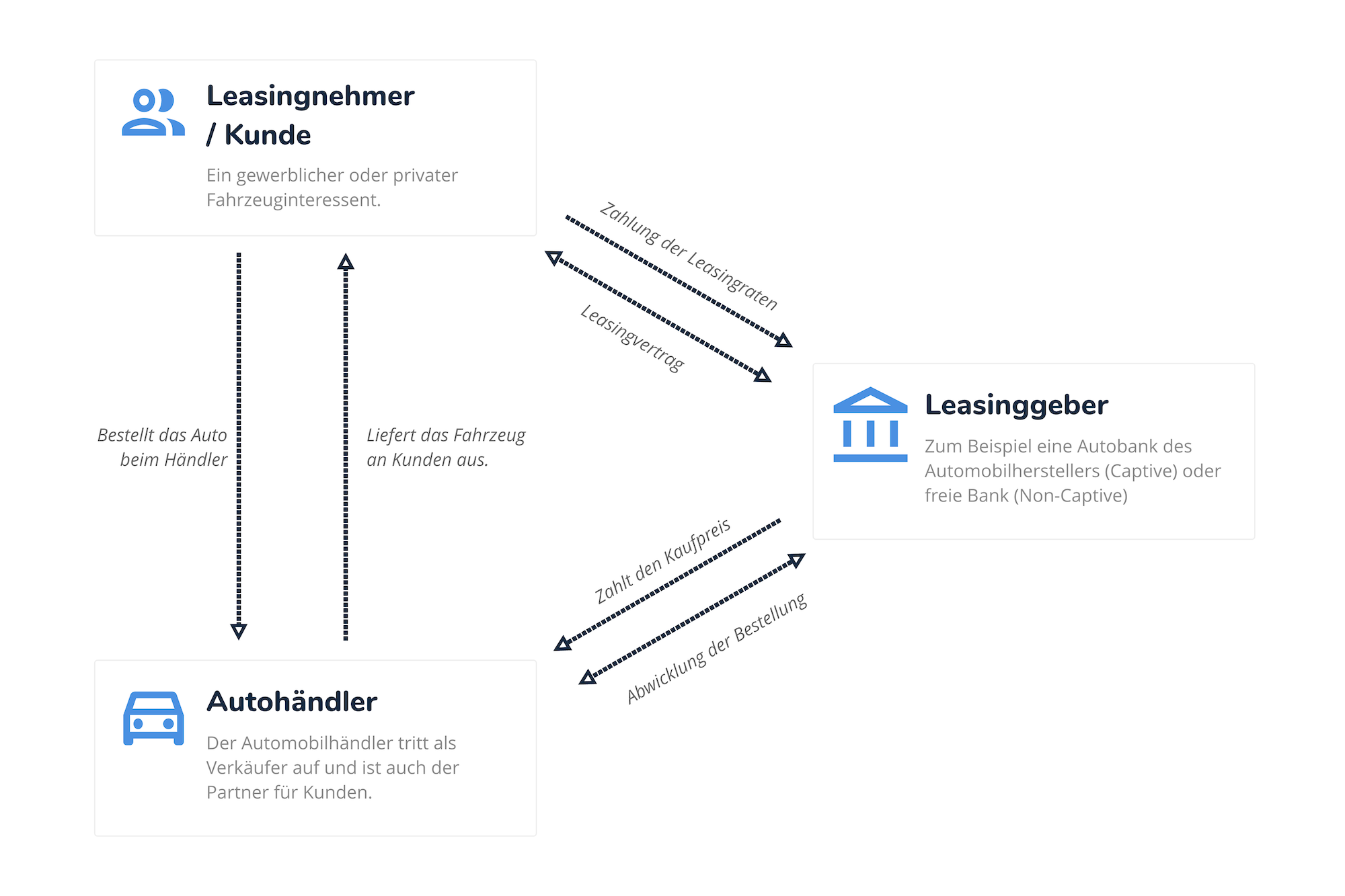

Das besondere beim Leasing ist, dass es ein Dreiecksverhältnis zwischen dem Verkäufer (z.B. ein Autohändler), einer Bank (der Leasinggeber) und dem Kunden (der Leasingnehmer) gibt. In der Regel hat der Kunde nur einen direkten Kontakt zum Autohändler, aber er möchte ihm das Auto nicht abkaufen, sondern für die monatliche Nutzung zahlen.

Das Dreiecksverhältnis veranschaulicht in einer Infografik.

Da der Autohändler oft nicht die finanziellen Mittel hat, selbst alle Fahrzeuge zu finanzieren, um sie den Kunden gegen eine monatliche Leasingrate zu offerieren, benötigt er finanzielle Unterstützung. Hier kommen die Banken ins Spiel. Sie kaufen dem Autohändler das Fahrzeug ab und der Kunde schließt mit dieser Bank den Leasingvertrag. Damit entrichtet er die monatlichen Leasingraten an die Bank. Das Auto wird allerdings nach wie vor vom Autohändler ausgeliefert und wieder zurückgenommen.

Nach Ablauf der Leasinglaufzeit gibt es verschiedene Optionen für den Leasinggeber (die Bank) und den Autohändler wie sie das gebrauchte Fahrzeug verwerten. Beispielsweise könnte der Händler es der Bank wieder abkaufen, um das Auto als Gebrauchtwagen weiter zu verkaufen. Die Bank könnte aber auch selbst tätig werden und das Fahrzeug verschiedensten Autohändler als jungen Gebrauchten anbieten.

Der Kunde bzw. Leasingnehmer muss sich hier allerdings keine Sorgen mehr machen was mit dem Fahrzeug passiert. Bei dem heute üblichen Kilometerleasingverträgen besteht auch kein Restwertrisiko mehr für ihn.

Wie funktioniert Leasing?

In der Praxis funktioniert Leasing wie eine langfristige Miete des Autos, die mehr Verantwortung für den Nutzer (Leasingnehmer) bringt. Der Leasingnehmer zahlt monatliche Raten an den Leasinggeber. Dabei handelt es sich um eine Bank, die entweder unabhängig von Automobilherstellern agiert oder eine eigene Bank des Herstellers ist. Die Höhe der Raten hängt dabei von dem Wert des Autos, der zugrundeliegenden Zinsen und eventuellen Förderungen und Nachlässen ab.

Für die Berechnung legt der Leasinggeber den Anfangswert des Autos (Wert nach Abzug von Rabatten / Förderungen) abzüglich des erwarteten Restwerts (Wert des Autos nach der Laufzeit) zugrunde. Über die Leasinglaufzeit muss die Differenz zwischen Anfangs- und Restwert in Raten bezahlt werden zuzüglich Zinsen, da das Geld für das vom Leasinggeber gekaufte Auto genauso wie bei einem Kredit praktisch verliehen ist. Die genaue Berechnung der Leasingrate inklusive Rechner und Formeln zeigen wir im Artikel Leasing berechnen.

Weitere Parameter die vor Abschluss des Vertrags festgelegt werden sind die Laufzeit des Leasingvertrags sowie die jährlichen Freikilometer, die der Leasingnehmer mit dem Auto zurücklegen darf. Nach der vereinbarten Laufzeit wird das Auto wieder zurückgegeben. Auch wenn das Auto während der Laufzeit im Eigentum des Leasinggebers (der Bank) ist, erfolgt diese beim Autohändler.

Eine frühzeitige Beendigung des Leasingverhältnis ist nicht möglich. Wer sich einmal für einen Leasingvertrag entschieden hat, der muss das Auto über die Dauer der Vertragslaufzeit nutzen. Eine Ausnahme sind besondere Leasingverträge, die bestimmte Sonderfälle wie den Jobverlust absichern und eine Rückgabe ermöglichen. Während der Covid19 Pandemie haben sich solche Zusatzbedingungen teilweise etabliert.

Ende des Leasingvertrags

Nach Ablauf der Leasingdauer musst du das geleaste Auto zurückgeben und für alle Schäden und Abnutzungserscheinungen aufkommen, die über die normale Abnutzung hinausgehen. Er muss außerdem sicherstellen, dass alle Wartungs- und Serviceintervalle während der Laufzeit eingehalten wurden. Um die Kosten für Verschleißteile und Wartungsintervalle gering zu halten, bieten viele Anbieter heutzutage auch pauschale Wartungspakete, die all diese Dienstleistungen abdecken. Bei der Rückgabe eines Leasingautos sind ein paar Details zu beachten, die in folgendem Artikel erläutert werden inklusive einem echten Leasing-Rückgabe Erfahrungsbericht von uns.

Falls der Leasingnehmer wünscht das gleiche Auto weiter zu nutzen, kann er um eine Verlängerung des Leasingvertrags bitten oder das Fahrzeug kaufen. Der Leasinggeber ist allerdings zu keiner der beiden Optionen verpflichtet. Wenn er das Auto am Ende der Leasinglaufzeit verkauft, kann er außerdem einen beliebigen Preis beim Verkauf aufrufen, der höher liegt als der im Vertrag vereinbarte Restwert. Der Leasingnehmer kann nur unter bestimmten Umständen einen Kauf des Fahrzeuges forcieren beispielsweise wenn ein Andienungsrecht vereinbart wurde.

Unterschied Restwertleasing und Kilometerleasing

Im Kfz-Leasing Bereich wird in der Regel zwischen zwei verschiedenen Vertragsformen unterschieden. Es gibt das Kilometerleasing und das Restwertleasing.

Kilometerleasing: Bei Kilometerleasingverträgen wird eine bestimmte Fahrleistung für das Auto vereinbart. Fährt der Leasingnehmer mehr oder weniger Kilometer als vereinbart, muss er eine Nachzahlung leisten oder erhält eine Erstattung. Der Satz für Mehrkilometer oder Minderkilometer ist im Vertrag vereinbart. In der Regel beträgt die Höhe des Satzes 5 bis 20 Cent pro Kilometer zu viel oder zu wenig. Weiterhin beinhalten viele Verträge eine Toleranzgrenze von beispielsweise 2.500km, damit nicht ab dem ersten zusätzlichen Kilometer abgerechnet werden muss. Der Vorteil für den Leasingnehmer bei dieser Vertragsform ist, dass er kein Risiko bezüglich des Fahrzeugwertes hat, da für ihn nur der Parameter der vereinbarten Kilometer relevant ist. Somit ist diese Vertragsform mit weniger Risiko behaftet und besser kalkulierbar.

Restwertleasing: Beim Restwertleasing wird im Vertrag ein relevanter Restwert vereinbart, der beziffert wie viel das Auto vermutlich am Ende der Laufzeit noch Wert ist. Sollte das Fahrzeug weniger Wert sein, muss der Leasingnehmer für die Differenz aufkommen. Dadurch können unangenehme Nachzahlungen auf den Kunden zukommen, da Restwerte oftmals zu hoch kalkuliert werden, damit die Rate besonders attraktiv ist (siehe auch Berechnung eines Leasingvertrags). Somit ist diese Vertragsvariante nicht zu empfehlen, das es für den Nutzer ein Restwertrisiko gibt.

| Leasingart | Vorteile | Nachteile |

|---|---|---|

| Restwertleasing |

|

|

| Kilometerleasing |

|

|

Eine detaillierten Vergleich der beiden Vertragsformen haben wir im Restwertleasing oder Kilometerleasing Artikel zusammengefasst.

Weitere Leasingvertragsarten

Null-Leasing:

Beim Null-Leasing handelt es sich per Definition nicht um eine gesonderte Form des Leasings. Vielmehr hat sich dieser Begriff als Synonym für Leasing ohne Anzahlung etabliert. Das sind Verträge bei denen keine Anzahlung bzw. Sonderzahlung zu Beginn der Laufzeit erbracht werden muss. Damit sind die effektiven monatlichen Kosten besser kalkulierbar.

Full-Service-Leasing: Beim Full-Service-Leasing handelt es sich um Leasingverträge, die weitere Dienstleistungen als die Reine Nutzungsüberlassung des Fahrzeugs beinhalten. In der Regel werden über die Rate auch alle anfallenden Wartung und Verschleißreparaturen abgedeckt. Teilweise ist sogar die Kfz-Versicherung beim Leasing enthalten.

Vorgehensweise beim Auto-Leasing

Wer sich für ein konkretes Leasing Angebot interessiert, fragt sich gegebenenfalls welche Schritte kommen auf einen zu, wenn man einen Leasingvertrag abschließen möchte. Deshalb sind nachfolgend alle wichtigen Schritte von der Suche des passenden Angebots bis zum Leasingvertrag aufgelistet. Diese durchläuft jeder Interessent, der sich für ein Leasingvertrag interessiert.

- Angebot finden: Zuerst sollte man sich ein Angebot suchen, das den eigenen Bedürfnissen entspricht. Dazu kann bei Mivodo die Angebotsseite verwendet werden.

- Anbieter Kontakt: Den Anbieter kontaktieren: Wenn man sich für ein Angebot interessiert, kontaktiert man den Anbieter und klärt offene Fragen und Details.

- Angebot personalisieren: Das Angebot kann ggf. noch angepasst werden. Dazu zählt die Laufzeit und die KM Leistung aber bei Bestellfahrzeugen auch die Ausstattung des Fahrzeuges. Solche Individualisierungen können natürlich veränderte Konditionen bewirken.

- Bonitätsprüfung: Sollte man weiterhin Interesse an dem Fahrzeug haben, muss man eine Bonitätsprüfung vorlegen, um nachzuweisen, dass man die Raten zahlen kann. Bei Privatpersonen wird oft ein Gehaltsnachweis gefordert und bei Firmen ist es notwendig eine BWA einzureichen.

- Vertragsabschluss: Sofern die Bonität stimmt, kann erst der eigentliche Leasingvertrag unterschrieben werden.

- Warten auf das Auto: Abhängig davon, ob das Auto neu gebaut wird oder ein Lagerfahrzeug ist, kommt es zu unterschiedlichen Wartezeiten. Der Anbieter wird in der Regel ein ungefähres Lieferdatum bekannt geben.

- Fahrzeug abholen: Wenn es endlich soweit ist, dann kann das Fahrzeug vom Kunden abgeholt werden. Meistens wird das Auto zum Händler überführt. Einige Hersteller, die in Deutschland produzieren, erlauben auch die Abholung am Werk. In diesem Fall kann oft eine kostenlose Führung durchs Werk gebucht werden. In manchen Fällen wir auch eine Lieferung des Neuwagens direkt vor die Haustüre angeboten.

Nach all diesen Schritten kann man endlich sein Auto genießen.

Voraussetzungen für Leasingverträge

Grundsätzlich gelten folgende Bedingungen zum Abschluss eines Leasingvertrags:

- Mindestalter 18 Jahre

- Wohnsitz in Deutschland

- Ausreichende Bonität

- Nachweis bei Privatkunden in der Regel über Einkommensnachweise

- Nachweise bei Gewerbekunden in der Regel über BWA (Betriebswirtschaftliche Auswertung) oder Jahresabschlüsse

- Bei Gewerbetreibende: Mindestalter der Firma oft bei 6 bis 12 Monaten

Alternative Finanzierungsformen zu Leasing

Du kannst ein neues Auto entweder mit Eigenkapital bezahlen, einen Kredit für den Kauf aufnehmen oder den Wagen durch eins der vielen Leasing-Angebote finanzieren.

Auto Barkauf

Bei einem Barkauf erwirbst du das Eigentum am Fahrzeug. Es entstehen keine Finanzierungskosten. Du musst dich an keine Vorgaben halten was die Nutzung, die Versicherung, die Reparaturen, die Instandhaltung oder einen eventuellen Verkauf angeht. Außerdem profitierst du als Barzahler oft von attraktiven Preisnachlässen. Ein Barkauf belastet jedoch deine Liquidität.

Auto Finanzieren

Du kannst dein Auto auch über den Hersteller finanzieren lassen. Für einige Modelle gibt es im Zuge verkaufsfördernder Maßnahmen konkurrenzlos günstige Finanzierungsangebote. Während der Finanzierungsdauer gehört das Auto noch dem Hersteller und dient ihm als Sicherheit. Danach geht das Eigentum auf dich über. Je länger die Finanzierungsdauer, desto günstiger die Monatsraten. Allerdings können Finanzierungskosten in Form von Zinsen entstehen, die du zusätzlich zum Kaufpreis bezahlen musst. Unter Umständen sind Finanzierungsverträge vorzeitig kündbar.

Finanzierst du dein neues Auto durch einen Kredit, den du bei einem unabhängigen Kreditinstitut aufnimmst, kannst du beim Hersteller als Barzahler auftreten und profitierst von attraktiven Preisnachlässen. Ansonsten sind die Konditionen dieselben wie bei der Finanzierung durch den Hersteller: Du bezahlst Zinsen für die Finanzierung und das Auto gehört dir erst, wenn du alle Raten bezahlt hast.

Wenn du dich im Autohaus über mögliche Finanzierungsformen informieren möchtest, beachte, dass Autohäuser oft Provisionen für die Vermittlung von Krediten bekommen und deshalb bei der Beratung nicht immer objektiv sind.

Neben dem Barkauf und der Finanzierung gibt es unzählige Leasing-Angebote, die die Finanzierung eines neuen Autos möglich machen. Unternehmen profitieren beim Leasing von steuerlichen Vorteilen, aber auch für Privatleute bietet diese Finanzierungsform eine attraktive Möglichkeit, ohne große Ersparnisse ein neues Auto zu fahren.

Die Monatsraten sind meist niedriger als bei einer Finanzierung und wenn du keine größere Summe aufbringen kannst, wählst du einfach ein Leasing-Angebot ohne oder mit niedriger Anzahlung. Aufgrund der großen Anzahl verfügbarer Leasing-Angebote gibt es für jede Lebenslage und jeden Geldbeutel das passende Angebot hinsichtlich der Laufzeit, der Höhe der monatlichen Raten und der Anzahlung.

Eine umfangreiche Übersicht über die Vor- und Nachteile von Leasing findest du ebenfalls im Ratgeberbereich.

Leasing ist dann lohnenswert, wenn man in regelmäßigen Abständen ein neues Fahrzeug fahren möchte und sich selbst keine Gedanken um Verkauf oder Wertverlust machen will. Die monatlichen Leasingraten sind eine kalkulierbare Belastung und erlauben bessere Planbarkeit. Gerade für Geschäftskunden ist dies relevant. Darüberhinaus schont es die Liquidität und bietet steuerlich eventuell Vorteile.

Die Anzahlung oder Sonderzahlung ist eine einmalig Zahlung zu Beginn des Leasingverhältnisses. Damit kann mit einem größeren einmaligen Betrag die monatliche Rate während der Laufzeit reduziert werden. In vielen Fällen macht dies bei einer Inzahlungnahme Sinn, da der Ankaufpreis des Autos direkt weiter investiert werden kann.

Das Leasing Auto gehört am Ende der Laufzeit dem Leasinggeber. Das ist in der Regel die Bank oder ein Autohändler. Diese entscheiden über die weitere Verwertung des Fahrzeugs und ob der Leasingnehmer eventuell das Fahrzeug kaufen, finanzieren oder weiter leasen kann.

In der Regel ist der Kunde / Leasingnehmer in der Pflicht alle nötigen Reparaturen und Wartungsarbeiten am Fahrzeug fachgerecht während der Laufzeit durchführen zu lassen. Er ist praktisch in der Verantwortung alle nötigen Instandhaltungsmaßnahmen am Auto durchzuführen, damit das Auto „Scheckheftgepflegt“ am Ende der Laufzeit zurückgegeben wird. Bei Unfällen entstehen dem Leasingnehmer natürlich nur Kosten in Höhe der Selbstbeteiligung seiner Versicherung.

Ja in fast allen Fällen erfordern die Leasinggeber im Rahmen des Vertrags, dass das Auto mit einer Vollkasko Versicherung versichert wird. Dies ist auch ratsam, da die Kosten im Schadensfall bei einem Neuwagen immens hoch sein können. Insofern der Leasingvertrag keine GAP-Deckung / Versicherung beinhaltet, sollte diese mit der Kfz-Versicherung abgeschlossen werden.

/https%3A%2F%2Fwww.mivodo.com%2Fwp-content%2Fuploads%2F2022%2F05%2Fmivodo-autovisor-explained.jpg)