GAP Versicherung beim Leasing: Das musst du über die Zusatzversicherung wissen

4 Minuten Lesezeit

Die GAP-Deckung bzw. GAP-Versicherung ist eine wichtige Zusatzversicherung beim Leasing, um finanzielle Risiken einzugrenzen. Doch was genau verbirgt sich hinter der GAP-Versicherung und in welchen Fällen greift sie? Das und vieles mehr haben wir die in diesem Ratgeber zusammengefasst.

Was ist die GAP-Deckung?

Die GAP-Deckung (GAP steht für „Guaranteed Asset Protection“) ist eine Zusatzversicherung beim Leasing. Sie wird auch als Differenzkaskoversicherung bezeichnet und immer in Verbindung mit einer Teil- oder Vollkaskoversicherung abgeschlossen.

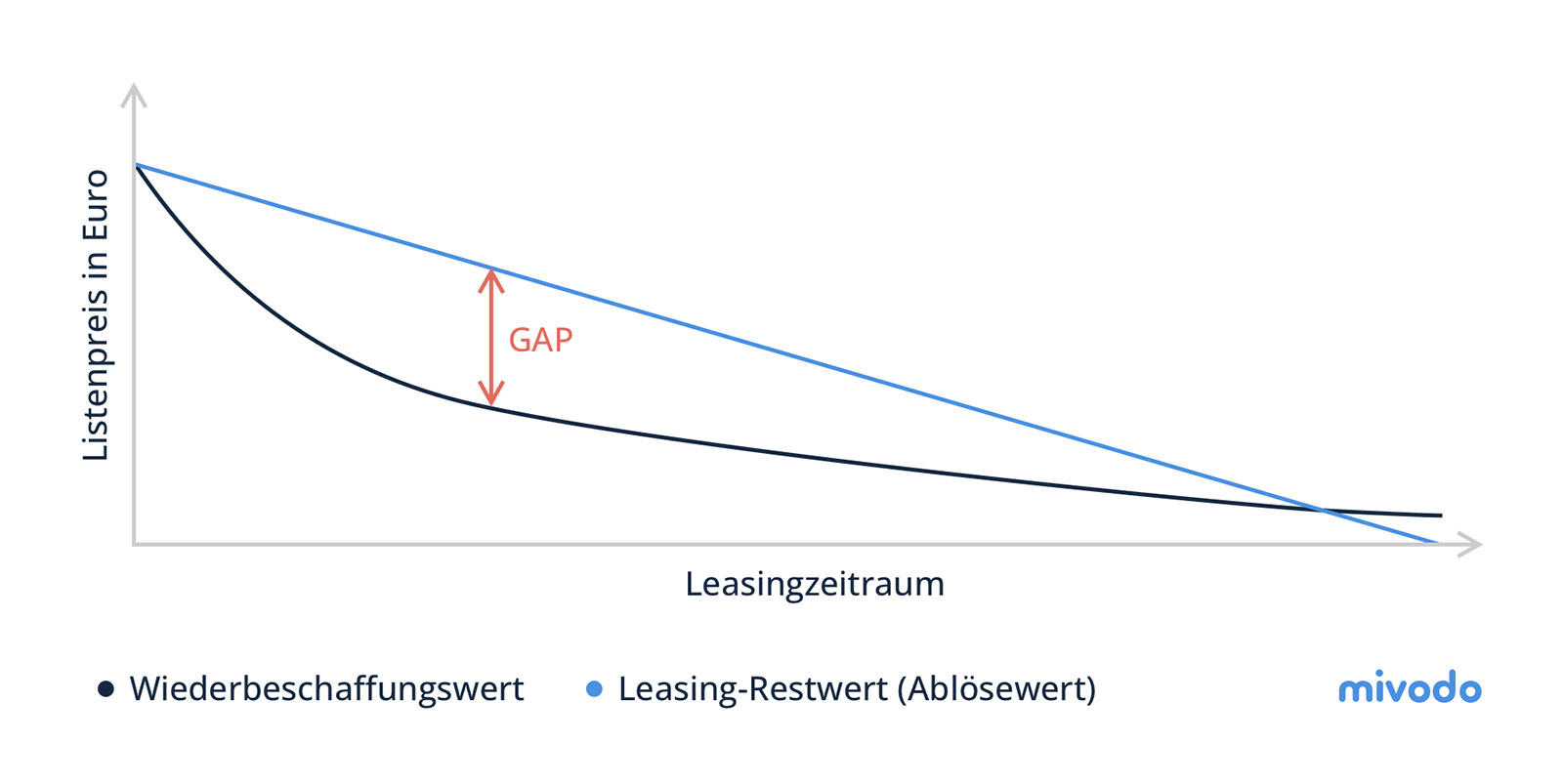

Kommt es zu einem Diebstahl oder selbstverschuldeten Totalschaden, wird der Leasingvertrag in der Regel vorzeitig beendet. In solchen Fällen ersetzt die Vollkaskoversicherung den Wiederbeschaffungswert des Fahrzeugs. Das ist der Wert, den das Leasingauto am Tag des Schadens bzw. Diebstahls hatte. Mit diesem Geld könntest du dir einen gleichwertigen Gebrauchtwagen zulegen.

Meistens liegt der Wiederbeschaffungswert des Fahrzeugs unter dem Leasing-Restwert. Der Restwert, auch Ablösewert genannt, setzt sich aus den noch zu zahlenden Leasingraten und dem im Vorfeld kalkulierten Restwert zusammen. Durch die Differenz der beiden Werte entsteht eine finanzielle Lücke, für die die GAP-Versicherung aufkommt.

GAP-Deckung auf einen Blick:

- Die GAP-Deckung greift bei Diebstahl oder Totalschaden des Leasingfahrzeugs

- Sie schließt die Lücke zwischen dem Wiederbeschaffungs- und dem Ablösewert des Fahrzeugs

- Insbesondere bei höherpreisigen Fahrzeugen der oberen Mittelklasse lohnt sich die GAP-Versicherung

Wofür benötigt man die GAP-Deckung?

Beim Leasing verpflichtest du dich als Leasingnehmer dazu, das Fahrzeug sorgsam zu behandeln und es gegen Schäden abzusichern. Schließlich bist du nicht der Eigentümer des Leasingautos, sondern zahlst für dessen Nutzung. In der Regel verlangt der Leasinggeber, dass du zur angemessenen Absicherung eine Vollkasko-Versicherung abschließt.

Lässt sich das Leasingauto nicht mehr reparieren oder wird es gestohlen, zahlt die Kaskoversicherung auch ohne GAP-Deckung den Wiederbeschaffungswert. Da dieser Wert jedoch meist nicht dem Ablösewert entspricht, entsteht eine Differenz. Einfach gesagt, besteht deinerseits noch eine Restschuld gegenüber dem Leasinggeber. In diesem Fall kommt die GAP-Versicherung ins Spiel, die für die finanzielle Lücke aufkommt.

Liegt der Wiederbeschaffungswert unter der Ablösesumme, entsteht eine Differenz (GAP).

Hast du keine GAP-Versicherung, musst du die Differenz aus eigener Tasche bezahlen. Insbesondere bei Fahrzeugen der oberen Mittelklasse können sich die Kosten schnell auf eine hohe vierstellige Summe belaufen.

Wann lohnt sich die GAP-Versicherung?

Eine GAP-Versicherung lohnt sich insbesondere für wertvolle und hochpreisige Leasingfahrzeuge. Entscheidest du dich für ein Modell der oberen Mittelklasse, ist die GAP-Deckung in jedem Fall zu empfehlen.

Das hat den Hintergrund, dass die Differenz zwischen dem Wiederbeschaffungswert und den offenen Leasing-Forderungen bei teuren Autos deutlich größer ausfällt, als bei preiswerten Kleinwagen. Hinzukommt, dass der Wertverlust bei hochpreisigen Fahrzeugen in den ersten Monaten besonders hoch ausfällt.

Rechenbeispiel: Gap-Deckung beim Leasing

Um besser zu verstehen, wie die Differenz zwischen dem Wiederbeschaffungswert und dem Leasing-Restbetrag zustande kommt, haben wir dir im Folgenden ein Rechenbeispiel vorbereitet:

Nehmen wir an, du least einen Neuwagen über drei Jahre. Die monatliche Leasingrate beläuft sich auf 100 Euro. Der Restwert zum Vertragsende wird auf 17.600 Euro kalkuliert. Nach einem Jahr hast du mit deinem Leasingauto einen selbstverschuldeten Totalschaden. Der Wiederbeschaffungswert wird von einem Gutachter auf 15.000 Euro beziffert.

Zum Zeitpunkt des Unfalls sind noch 24 Raten an den Leasinggeber zu zahlen. Zudem schuldest du ihm den festgelegten Restwert in Höhe von 17.600 Euro. Dadurch ergibt sich ein offener Leasing-Restwert von 20.000 Euro.

Abzüglich des Wiederbeschaffungswerts, den die Kaskoversicherung übernimmt, entsteht eine Differenz in Höhe von 5.000 Euro, für die die GAP-Versicherung aufkommt.

| Übersicht Leasingvertrag | |

| Summe aller Leasingraten (36 x 100 €) | 3.600 € |

| Restwert bei Vertragsende | + 17.600 € |

| Leasingwert bei Vertragsabschluss | = 21.200 € |

| Ausstehende Zahlung (nach 12 Monaten) | |

| 24 Raten übrig (24 x 100 €) | 2.400 € |

| Restwert bei Vertragsende | + 17.600 € |

| Offener Leasing-Restwert (Ablösewert) | = 20.000 € |

| Berechnung des Differenzbetrags | |

| Offener Leasing-Restwert (Ablösewert) | 20.000 € |

| Wiederbeschaffungswert | – 15.000 € |

| Offener Differenzbetrag | = 5.000 € |

Was kostet eine GAP-Versicherung?

Die Kosten für eine GAP-Versicherung hängen vom Leasingfahrzeug und deinen Vertragskonditionen ab. Oftmals ist die GAP-Deckung bereits Bestandteil des Leasingvertrags und du genießt den Schutz ohne weitere Kosten.

Auch wenn der Leasingvertrag schon läuft, kannst du nachträglich eine GAP-Versicherung zusätzlich zur Vollkaskoversicherung abschließen. Dein Versicherungsbeitrag erhöht sich dadurch nur geringfügig.

Wie lange ist die GAP-Versicherung sinnvoll – muss ich kündigen?

Grundsätzlich ist es sinnvoll, die GAP-Deckung über den kompletten Leasingzeitraum laufen zu lassen. Somit bist du zu jeder Zeit bestens abgesichert. Ist die GAP-Versicherung Teil des Leasingvertrags, ist sie ohnehin an die Leasingdauer gekoppelt.

Das heißt, die GAP-Deckung endet automatisch mit dem Auslaufen des Leasingvertrags. Eine Kündigung ist somit nicht notwendig.

/https%3A%2F%2Fwww.mivodo.com%2Fwp-content%2Fuploads%2F2022%2F05%2Fmivodo-autovisor-explained.jpg)