Leasingrate berechnen: Wie sich die monatliche Rate zusammensetzt

7 Minuten Lesezeit

Wenn du ein Auto leasen willst, ist es wichtig zu verstehen, wie die monatliche Leasingrate berechnet wird. In diesem Artikel werden die Bestandteile der Leasingrate aufgeschlüsselt und es wird umfassend erklärt, wie jedes Element zu den Gesamtkosten beiträgt. So kannst du beim Auto Leasing fundierte Entscheidungen treffen und sicherstellen, dass du das bestmögliche Angebot findest.

Das erwartet dich hier

Einflussfaktoren auf die Höhe der Leasingrate

Die monatliche Gesamtleasingrate setzt sich aus mehreren Faktoren zusammen. Zu diesen Faktoren gehören die Kosten des Fahrzeugs, der Restwert, der Zinssatz und die Leasingdauer. Wenn du die einzelnen Komponenten kennst, kannst du die Leasingoptionen besser einschätzen und fundierte Entscheidungen treffen.

1. Preis des Fahrzeugs

Einen sehr großen Einfluss auf die Rate hat der Fahrzeugwert bzw. der Preis des Leasingfahrzeugs. Dieser Preis ist nicht unbedingt der Listenpreis des Fahrzeuges, da auch beim Leasing Nachlässe, Förderungen und andere Sonderkonditionen den Preis reduzieren können. Darüberhinaus kann man als Kunde auch selbst mit dem Autohändler verhandeln.

Wer zudem noch weitere Sonderausstattungen in ein Bestellfahrzeug konfiguriert, der erhöht damit auch die Rate, da der Fahrzeugpreis steigt. In einigen Fällen gibt es absolute und keine relativen Nachlässe bei denen nur die Basisversion eines Auto sehr günstig im Leasing ist, während jede Sonderausstattung die Rate überproportional erhöht.

Es ist also relativ logisch, dass tendenziell ein teureres Fahrzeug eine höhere Leasingrate hat. Es ist aber auch nicht zwangsläufig der Fall. Es kann Fälle geben in denen günstigere Fahrzeuge höhere Raten als teurere haben. Hier spielen die folgenden Faktoren eine entscheidende Rolle.

2. Restwert

Der Restwert ist der geschätzte Wert des Fahrzeugs am Ende der Leasinglaufzeit. Dieser Wert wird von der Leasinggesellschaft ermittelt und basiert auf verschiedenen Faktoren, wie z. B. der Marke, dem Modell und der voraussichtlichen Abschreibungsrate des Fahrzeugs. Ein höherer Restwert bedeutet niedrigere monatliche Zahlungen, da während der Laufzeit des Leasingvertrags im Wesentlichen die Differenz zwischen dem Anschaffungspreis und dem Restwert des Autos zu bezahlen ist.

Der Restwert hat übrigens nicht zwangsläufig etwas mit der Vertragsart zu tun. So gibt es sowohl beim Restwertleasing als auch beim Kilometerleasing einen Restwert. Jedoch ist dieser nur beim Restwertleasing relevant für den Kunden.

3. Zinssatz

Der Zinssatz hat ebenfalls einen Einfluss auf die Leasingrate. Auch wenn man als Kunde keine Finanzierung eingeht, muss das Fahrzeug finanziert werden und somit leiht einem der Leasinggeber praktisch Geld. Dafür verlangt er natürlich Zinsen, mit denen er zum einen Verwaltungskosten und Ausfallrisiken abdecken muss, aber natürlich auch Gewinn machen möchte.

Hier kommt es auch darauf an wer der Leasinggeber ist. Handelt es sich um eine Bank, die zu einem Automobilhersteller gehört (auch Captive genannt), dann hat diese explizit die Aufgabe der Verkaufsförderung für den Hersteller. Somit ist ihr Interesse Gewinne mit den Zinsen zu erwirtschaften nachgelagert. Aus diesem Grund bieten die herstellereigenen Banken häufig bei Leasing oder Finanzierungsangeboten besonders attraktive Zinsen.

Dennoch spielen auch viele freie Banken (auch non Captives genannt) eine immer wichtige Rolle, da diese natürlich am attraktiven Automobilgeschäft mitverdienen möchte und auch eigene Kompetenzen aufgebaut haben, wenn es um die Berechnung von Restwerten sowie der Verwertung von Leasingrückläufern geht.

4. Laufzeit des Leasings

Die Leasingdauer bezieht sich auf die Dauer des Leasingvertrags und wird in der Regel in Monaten angegeben. Die meisten Verträge werden mit Laufzeiten zwischen 24 und 48 Monaten angeboten. Die Laufzeit des Leasingvertrags wirkt sich auf die monatlichen Raten aus, da eine kürzere Laufzeit in der Regel zu höheren monatlichen Zahlungen führt, während eine längere Laufzeit die monatlichen Zahlungen senkt.

Da der Wertverlust eines Fahrzeugs im ersten Jahr sehr hoch ist, sind die Raten meistens bei einer Laufzeit von nur einem Jahr besonders hoch. Ausnahmen gibt es hiervon natürlich ganz besonders dann wenn der Leasinggeber ein Interesse daran schnell junge Gebrauchtwagen zurückzuerhalten.

Je länger die Laufzeit ist, desto flacher fällt der Wert des Fahrzeugs ab. Eine längere Vertragslaufzeit kann jedoch zu höheren Gesamtkosten führen, da die Zinskosten und mögliche Wartungskosten steigen. Es ist wichtig, eine Leasingdauer zu finden, die sowohl die Erschwinglichkeit als auch die beabsichtigte Nutzung des Fahrzeugs berücksichtigt.

5. Sonderzahlung / Anzahlung

Heutzutage ist Leasing ohne Anzahlung bei fast allen Portalen zum Standard geworden, da die Angebote besser vergleichbar und die tatsächlichen monatlichen Kosten besser kalkulierbar sind. Dennoch kann man meistens freiwillig eine Anzahlung beim Leasing leisten, eine Förderung als Anzahlung einbringen oder ein altes Auto in Zahlung geben dessen Wert als Anzahlung eingebracht wird.

Wer eine Anzahlung leistet, der kann damit die monatliche Leasingrate über die gesamte Laufzeit reduzieren. Es ist jedoch ein Trugschluss zu glauben so etwas zu sparen, da effektiv der gleiche Betrag Monat für Monat bezahlt worden wäre.

Leasingrate berechnen

Nachdem wir nun die wichtigsten Bestandteile einer Leasingrate besprochen haben, ist es an der Zeit zu verstehen, wie diese Faktoren zusammenkommen, um die endgültige monatliche Rate zu bestimmen. Eine Leasingrate besteht aus zwei Teilen: Abschreibung und Zinsen

Eine exakte Berechnung der Leasingrate wird einem als Kunden nicht möglich sein, da einem entsprechende Informationen zu Restwert und exakten Zinsen fehlen. Dennoch gibt es eine Formel, die es erlaubt sich einer Rate anzunähern.

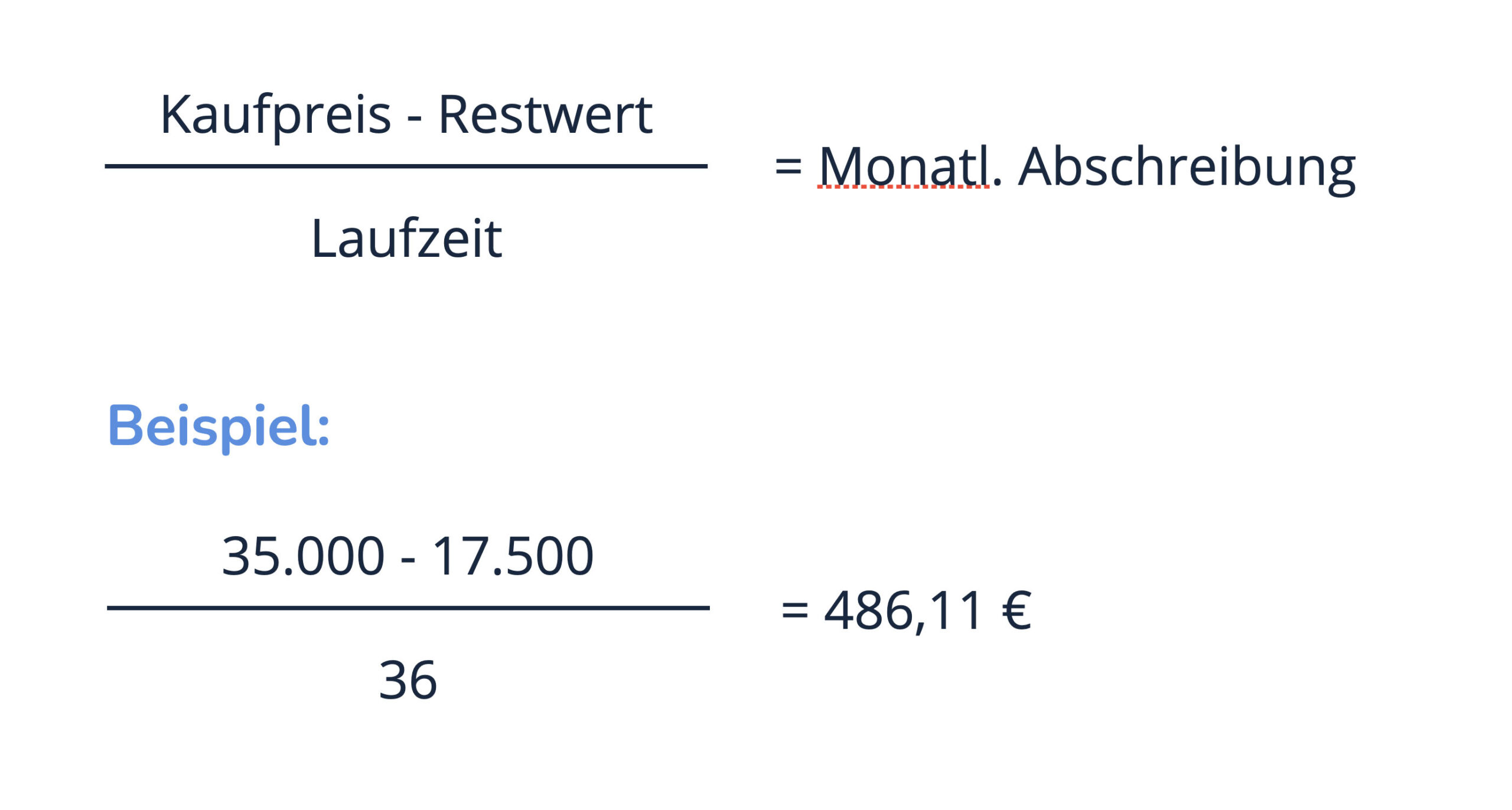

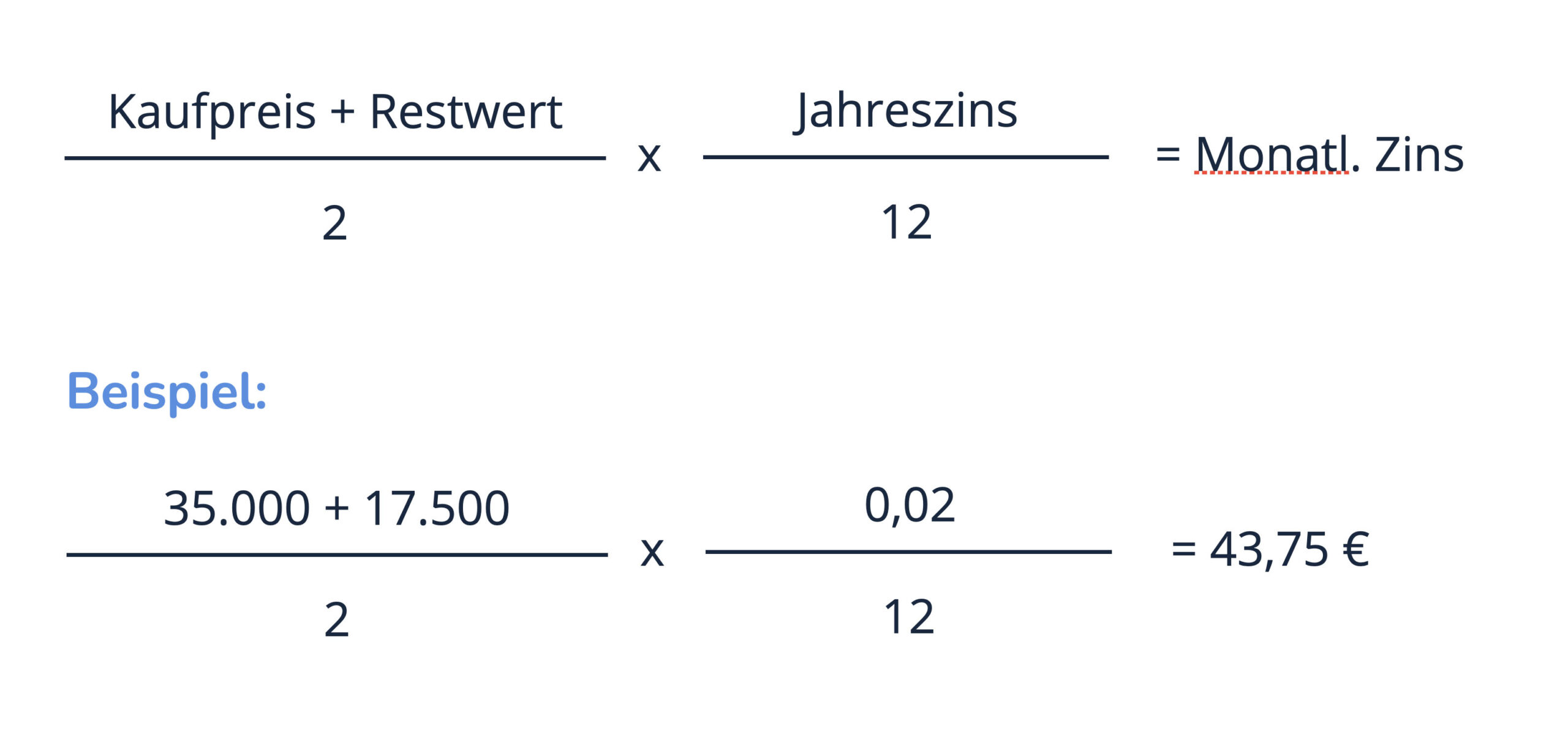

Die Formel lautet: (Kaufpreis – Restwert) / Laufzeit + ( (Kaufpreis + Restwert) / 2 ) x monatl. Zinssatz

Der erste Teil der Formel berechnet den durch den Leasingnehmer zu tragenden Wertverlust über die Laufzeit des Vertrags. Dieser berechnet sich in dem man den angenommenen Restwert des Fahrzeugs vom Kaufpreis inklusive aller Nachlässe abzieht. Diese Differenz ist dann durch die Laufzeit zu teilen, um auf den monatlichen Anteil der Abschreibung zu kommen.

Der zweite Teil der Formel berechnet die Zinsbelastung für den Leasingnehmer. Dabei wird der Restwert nach der Laufzeit und der Anschaffungspreis miteinander addiert. Anschließend teilt man das Ergebnis durch 2 und kalkuliert die Zinsen auf monatlicher Basis, weshalb der jährliche Zins einfach durch 12 geteilt wird.

Beispielrechnung zur Veranschaulichung

Damit die theoretische Formel etwas verständlicher wird, wird im Folgenden eine Beispielrechnung durchgeführt. Dabei wird eine Leasingrate für folgende Rahmenbedingungen berechnet:

- Kaufpreis des Autos: 35.000 Euro

- Laufzeit 36 Monate

- 0,00 Euro Anzahlung

- Zinsen: 2% p.a.

- Restwert: 50% vom Kaufpreis nach 3 Jahren

Zur Durchführung der Anleitung benötigst du folgendes:

- Fahrzeug Kaufpreis

- Zinsen pro Jahr

- Restwert des Fahrzeugs

- Laufzeit

Schritt 1: Berechnung der monatlichen Abschreibung

Beispielhafte Berechnung der monatlichen Abschreibung als Teil der Rate.

Zunächst wird die monatliche Belastung durch die Abschreibung des Fahrzeugwerts hinzu dem erwarteten Restwert berechnet. Dazu setzen wir Kaufpreis, Restwert und Laufzeit in die Formel ein und erhalten den monatlichen Anteil der Abschreibung an der Leasingrate. Die Abschreibung beträgt nach den beispielhaften Werten 486,11 € pro Monat.

Schritt 2: Berechnung der Zinslast pro Monat

Berechnung der monatlichen Zinsen

Danach werden die Zinsen berechnet. Dazu werden Kaufpreis und Restwert addiert, durch zwei geteilt und anschließend mit den monatlichen Zinsen multipliziert. Zu beachten ist hier, dass die Zinsen in Prozent angegeben werden weshalb 2% = 0,02 sind. Im Beispiel betragen die monatlichen Zinsen 43,75 € pro Monat.

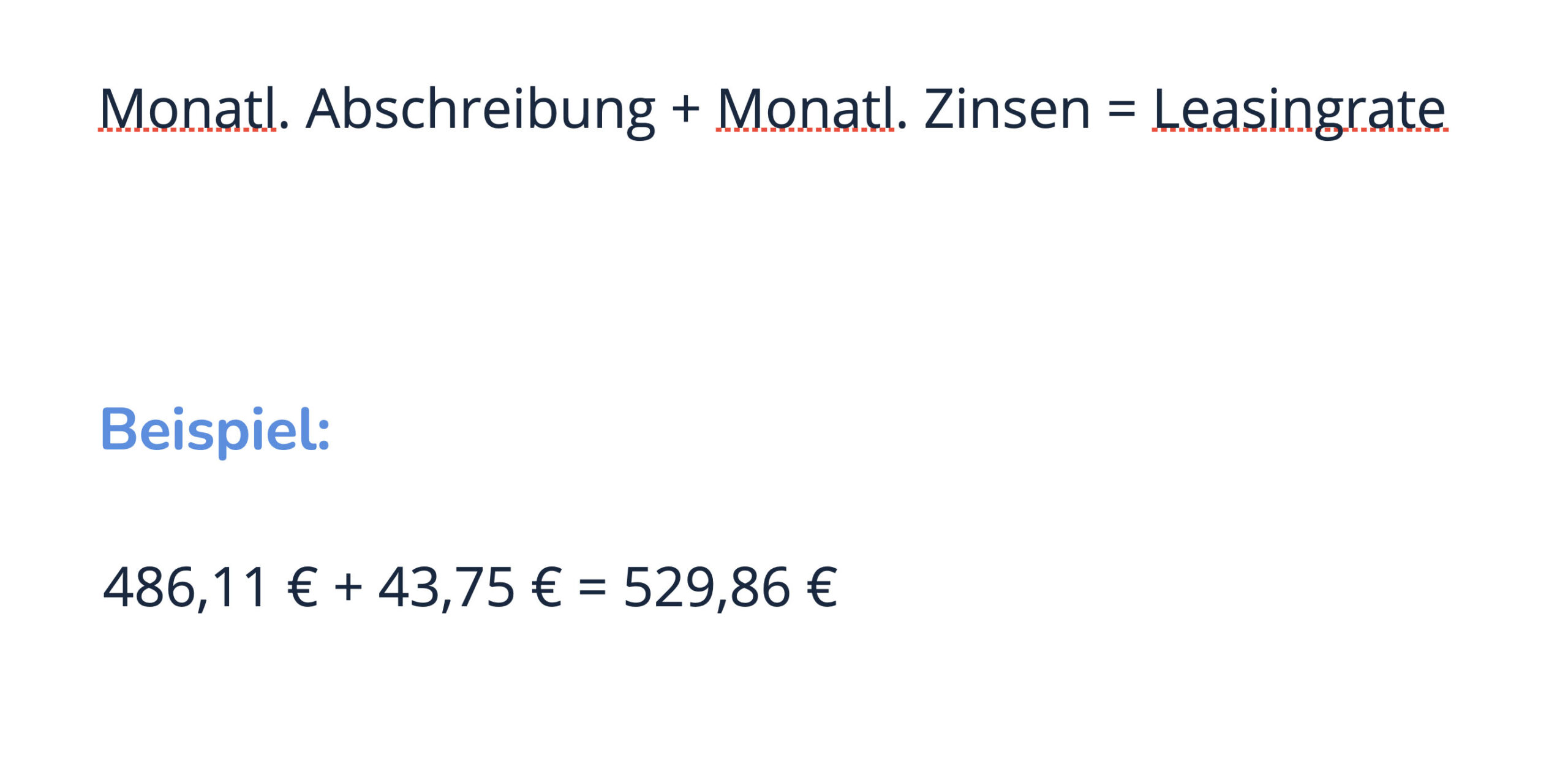

Schritt 3: Abschreibung und Zinsen addieren

Zusammenrechnen der monatlichen Abschreibung sowie Zinsen

Zuletzt werden die Zinsen und die Abschreibung zusammengerechnet und man erhält die monatliche Leasingrate nach unserer Beispielrechnung. In diesem Fall beträgt die monatliche Rate 529,86 €.

Besonderheit: Fullservice Leasing oder All inclusive Leasing

Mittlerweile bieten viele Autohersteller das sogenannte „All-inclusive-Leasing“ oder Fullservice Leasing an. Hierbei sind in der Leasingrate bereits die Kosten für Wartung und Verschleiß erhalten. Mit einem solchen Servicepaket entfallen die Kostenrisiken bezüglich unerwarteten Reparaturen. Im Rahmen des All-inclusive-Leasings ist meist auch eine Vollkasko-Versicherung enthalten.

Diese zusätzlichen Services tragen natürlich ebenfalls zu einer höheren Leasingrate unabhängig von Zinsen und Wert des Fahrzeugs bei.

Für eine höhere monatliche Rate hat man somit ein Rundum-Sorglos-Paket. Ob sich der Aufpreis rechnet, muss jeder für sich entscheiden. Denn anhängig von der Schadenfreiheitsklasse kann z.B. die Versicherung bei einem anderen Anbieter durchaus günstiger sein.

Fazit zu Leasingrate berechnen

Wenn du ein Auto leasen möchtest, ist es wichtig, die Bestandteile einer Leasingrate und deren Berechnung zu verstehen. Damit kann besser nachvollzogen werden wie sich die Rate für ein bestimmtes Auto zusammensetzt.

.

/https%3A%2F%2Fwww.mivodo.com%2Fwp-content%2Fuploads%2F2022%2F05%2Fmivodo-autovisor-explained.jpg)